McKinsey의 PE study

The continued rise of South Korean private equity라는 이름으로

McKinsey에서 지난달(2018년 7월)에 새로이 자료를 내놓았다.

꽤 많은 시간을 써서 만들었을 것이다. 저자로 적혀있는 4명 외에 얼마나 더 많은 사람들이 참여했을지 안보아도 잘 안다.

예전에는 이런 study를 하면 대학교 갓 졸업한 Business Analyst까지 참여한 모든 사람이 적혀있었는데

이번에는 파트너급만 저자로 등재되어있다. 이상하다.

하여간 내용을 스윽 보다가

피식 웃었다.

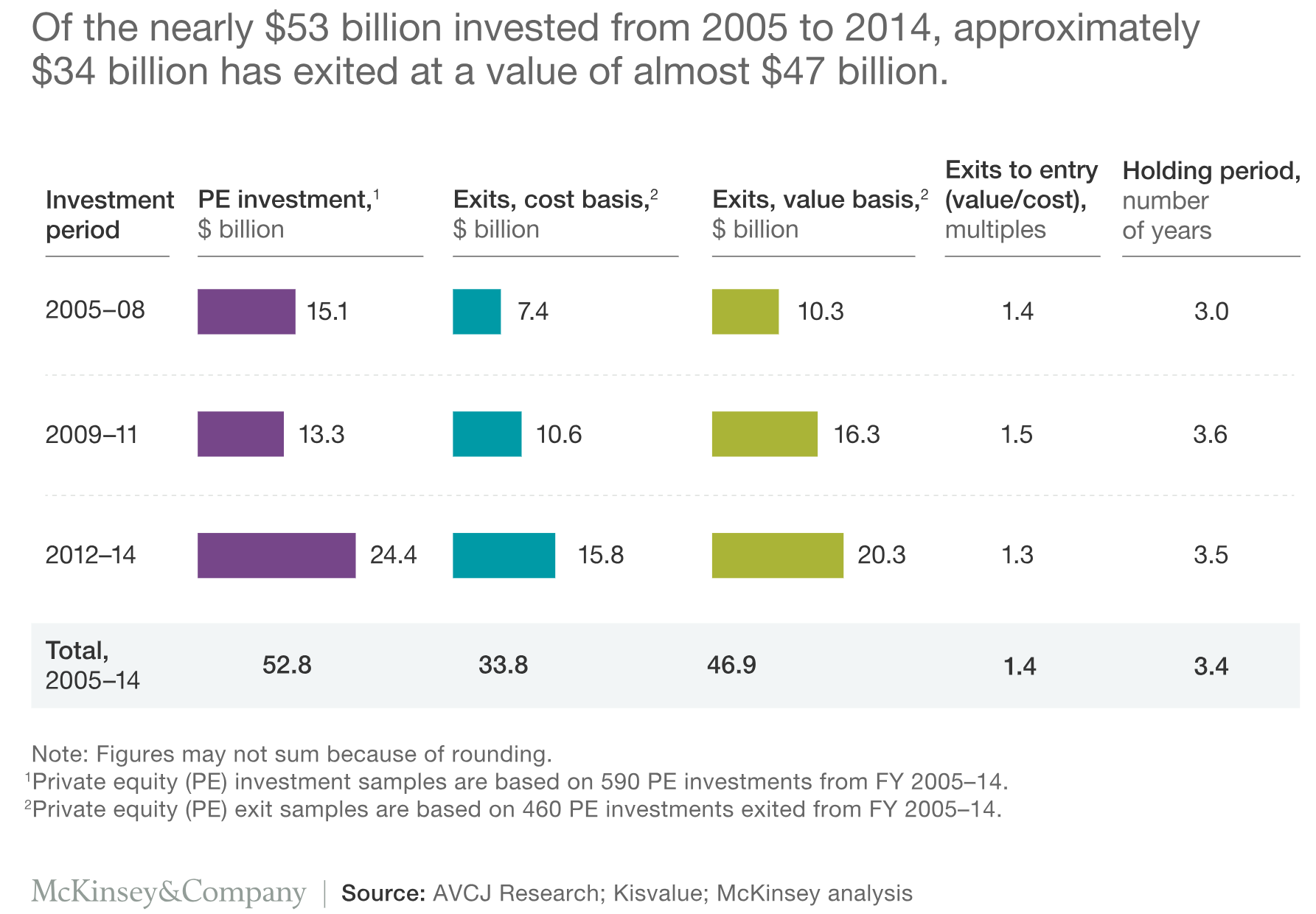

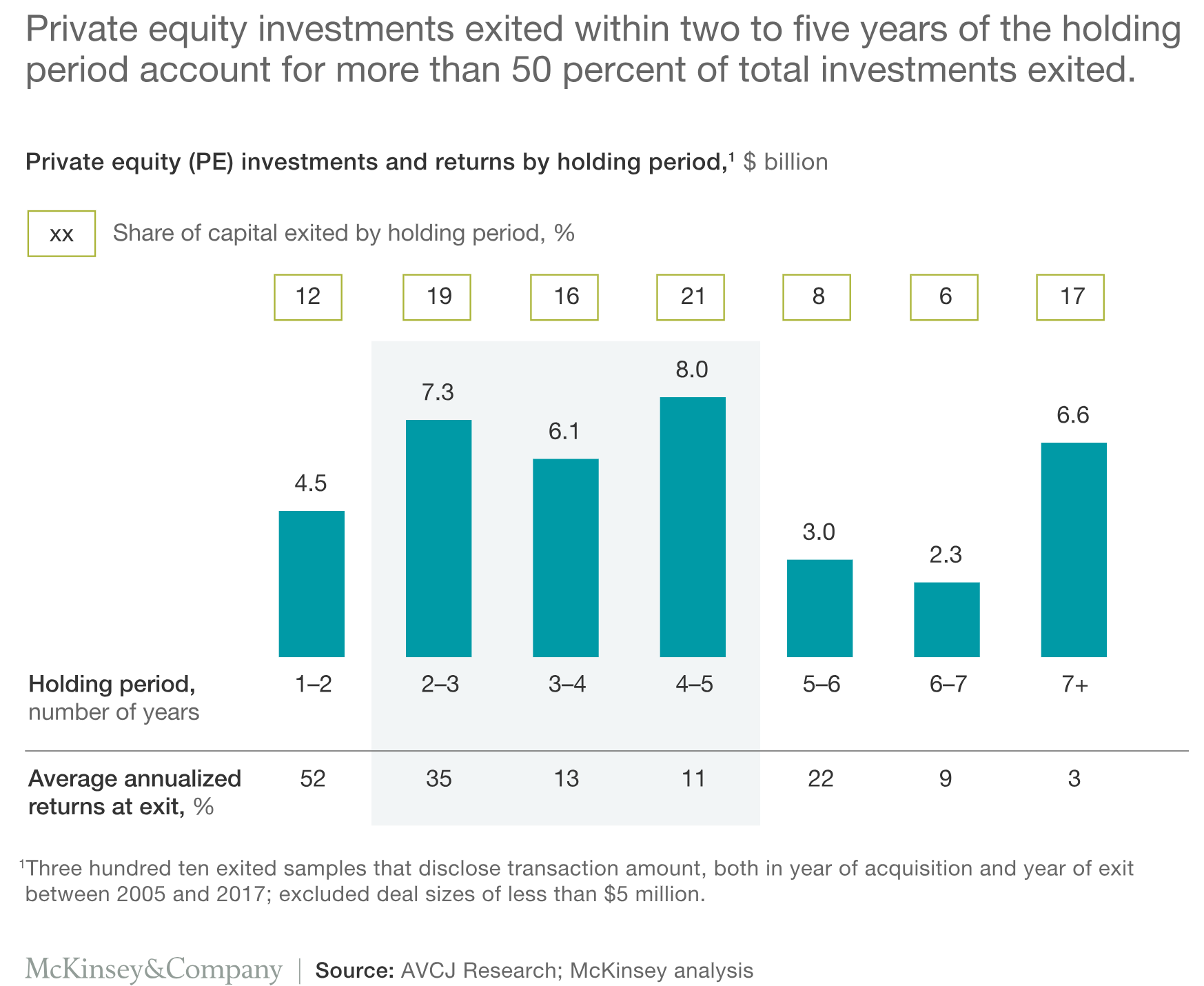

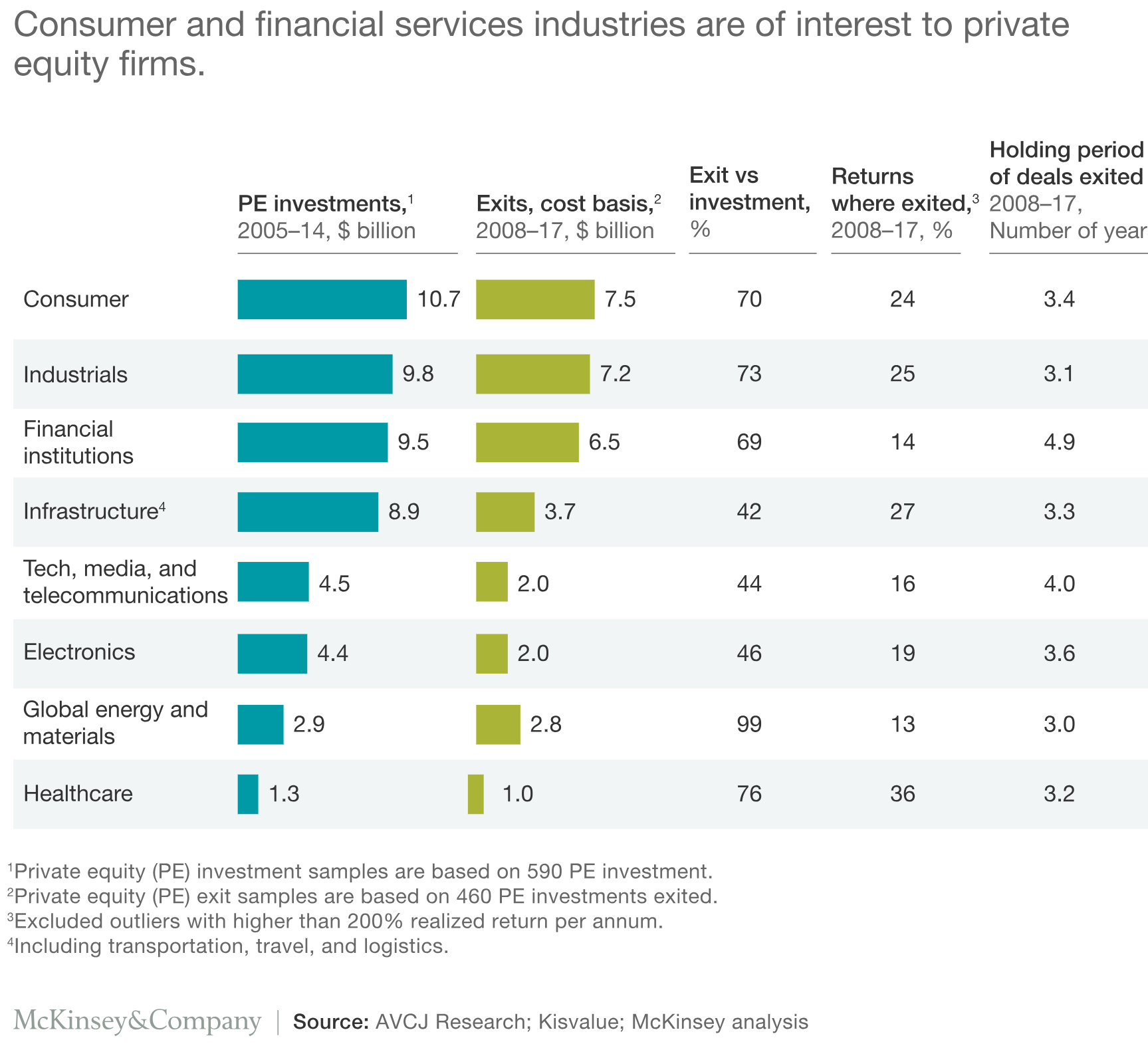

PE의 return을 분석한 자료가 여러번 나오는데

내가 보기엔 거기서부터 이미 자료에 대한 신뢰성은 상실됐다.

왜.

1.

PE가 한 딜의 return은 현실적으로 정확히 알기 어렵다.

내가 몸담았던 회사만 보더라도, 회사 내부에서 개별 투자건의 정확한 return을 기록하고 알고 있는 사람은 몇안된다.

return을 계산할 때에는 단순히 사고 팔았을 때 뿐만 아니라 인수금융, 중간 배당 등 복잡한 내용이 시간대별로 얽혀있어서

그 정보를 모두 알고 있는 내부자가 아닌 한 외부에서 정확히 계산하는 것은 사실상 불가능하다.

나도 회사 다닐 때 다른 PE가 한 투자건에 대해 IRR 분석해보려 노력했지만

단 하나의 투자건에 대해서 계산을 하려 해도, 수많은 사실의 파편을 모으고 임의의 가정을 해서 추정밖에 할 수 없었다.

출처로 AVCJ, kisvalue 등을 표기했는데 이들은 각 investment의 정확한 return을 알고 있지 않다.

2.

return의 척도로 인수가(cost) 대비 매각가의 비율을 쓴 것으로 보이는데

– 이 인수가가 정말 common equity인지, mezz를 포함한 equity인지, 아니면 매도인에게 지급한 총 금액인지(인수금융 포함) 불분명하고

– holding period (투자회사 보유기간)에 따라 이러한 배수(x) return은 당연히 영향을 받기에 이를 시간대별로 분석하지 않으면 왜곡된 값을 엊게 된다.

– 일반적으로 보유기간이 늘어나면 배수는 증가하는 경향이 있다. 시간이 지나면서 회사가 성장하고, 그 성장한 만큼 가치를 인정받기 때문이다.

그래서 배수와 함께 “IRR”이 필요한 것이다.

그런데 이 분석에서 IRR이 보이지 않는다.

3.

return에 대해서는 평균값(average)을 썼는데 deal은 워낙 outlier가 많아서 평균값이 아니라 중간값(median)을 써야한다. outlier가 있는 한 average는 왜곡된 숫자가 나온다.

4.

PE라고 뭉뚱그려 적었지만 PE는 사실 다양한 형태의 투자를 한다.

mezz도 하고 buyout도 하고 minority investment도 하고 다양하다.

그걸 합쳐서 PE라고 하고 return과 투자행태를 분석하면 아무런 의미가 없는 결과밖에 안된다.

예를 들어 동물원에 사는 동물 분석이라면서, 곤충부터 장수거북이까지 합쳐서 보아서 평균 수명 28.5년이고 평균 무게는 15kg라고 한다면 이게 무슨 의미가 있나?

내 친정인데 안타까웠다.

업계를 잘 모르는 사람이 보면 오오…할 지 모르겠으나

업계에 몸담았던 사람이 보면 자료 자체가 잘못 되었다 생각밖에 안된다.

사실관계, 분석이 잘못 되었으니 해석이 옳을리 없다.

업계에 대해서 모르는데 아는척 하다보니 발생한 참사라 생각한다.

냉정하게 말해서

파트너가 되고 싶은 사람의 파트너 되기위한 실적 건수 채우기 정도 밖에 안되는 것 같다.